开云体育通过延迟对上游供应商的付款账期-开云「中国集团」Kaiyun·官方网站-登录入口

资讯

你的位置:开云「中国集团」Kaiyun·官方网站-登录入口 > 资讯 > 开云体育通过延迟对上游供应商的付款账期-开云「中国集团」Kaiyun·官方网站-登录入口

开云体育通过延迟对上游供应商的付款账期-开云「中国集团」Kaiyun·官方网站-登录入口

发布日期:2025-07-20 06:44 点击次数:66

作家:李迅雷 贺钟慧开云体育

最近出现频率相比高的词叫“反内卷”,以至不少东说念主把“反内卷”的进攻性上升到了新一轮供给侧结构性校正的高度。但咱们恒久以为,只须把形成内卷的压根原因分析明晰,才调刀刀见血地“反内卷”。连年来成本市集呈现两大特征:风险偏好下降和无风险投资薪金率下降,即所谓的“钞票荒”。从钞票荒的角度看内卷,或能找到其深层原因。

如本年四月我国10年期国债收益率曾下探至1.55%,创了有纪录来最低水平。“钞票荒”连接的履行是投资薪金率不断走低,从而导致投资者争格外置这类无(低)风险、低薪金率的钞票。钞票荒不仅在成本市集上挥之不去,实体经济中企业毛利率的不断走低亦然钞票荒的一种阐明,即企业之间相互压价竞销,制造内卷。本文从钞票荒的角度去分析企业、政府和住户部门的“内卷”步履,但愿能为“反内卷”提供印迹。

企业投资薪金率为何连接走低?

连年来,规模以上制造业企业营业收入利润率连接下台阶,高点出当今2021年,2022、2023、2024年分袂为5.35%、5%、4.63%,本年前5个月进一步走弱至4.25%。从钞票薪金上看,规模以上制造业企业每百元钞票兑现的营业收入也连接走低,从2022年的107元降至2024年的92.3元,本年前5个月进一步降至85.2元。

图1 规模以上工业企业和制造业营业收入利润率(%)

数据开端:WIND,中泰证券商榷所

图2 规模以上工业和制造业企业每百元钞票兑现的营业收入

数据开端:WIND,中泰证券商榷所

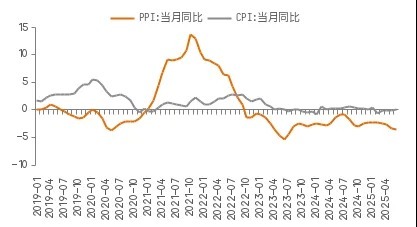

在连接上升的策动压力面前,企业竞争加重,也即所谓的“内卷式”竞争。一些企业通过“卷价钱”兑现“以价换量”,尽可能扩大需求、霸占市集份额,成果就出现了“增量不增收、增收不增利”。2022、2023、2024年规模以上制造业企业加多值同比分袂增长3%、5%、6.1%,本年上半年进一步加速至7%,但PPI自2022年10月起已连结33个月同比负增长。

图3 CPI和PPI走势(%)

数据开端:WIND,中泰证券商榷所

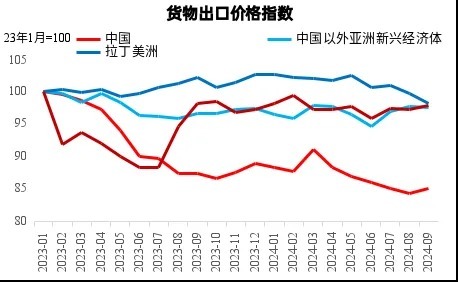

以出口部门为例,不错从出口价钱指数去揣度“内卷”的进度。如以2023年1月为基数,我国的货品出口价钱指数下降幅度(限制2024年9月末)在不到两年内下降15%,远超其他新兴经济体出口商品价钱指数的跌幅。

图4 我国货品出口价钱指数下行彰着

数据开端:WIND,中泰证券商榷所

还有一些企业独揽本身上风地位“卷账期”、“压库存”。比如,产业链中中枢企业,通过延迟对上游供应商的付款账期,来缓解本身资金压力,将成本和资金压力滚动给供应商。2022、2023、2024年规模以上制造业企业平均账款回收期分袂为54、62、65.6天,本年前5个月进一步拉长至71.7天。又比如,一些企业向下流门径压货,形周详行业库存水平高、盘活慢。2022、2023、2024年规模以上制造业企业产制品盘活天数分袂为19.5、21.6、21.5天,本年前5个月进一步放缓至23.2天。

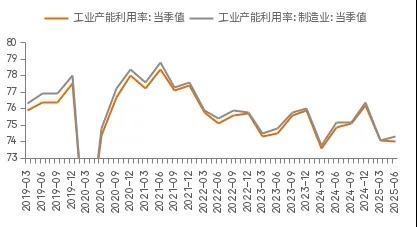

“内卷式”竞争的压根原因是部分行业供大于求。企业是感性策动主体,“内卷式”竞争并非“为卷而卷”、“以卷为乐”,更多体现的是“产能多余”状态下的“求生欲”。连年来,供大于求应承愈发超过,2022、2023、2024年规模以上制造业企业产能独揽率分袂为75.8%、75.28%、75.2%,本年上半年进一步降至74.2%。

图5 规模以上工业和制造业企业产能独揽率(%)

数据开端:WIND,中泰证券商榷所

因此,从上述数据中不难发现不少企业正面对一个囚徒逆境式的灾荒轮回中:供大于求→企业“内卷式”竞争→企业效益走弱→投资薪金率低。

供大于求:冰冻三尺非一日之寒

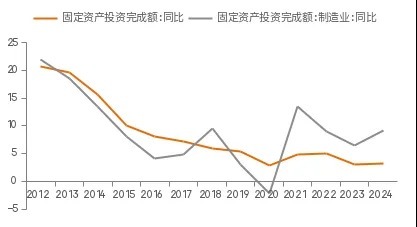

现时的“供大于求”开端于前期的投资膨大。2021年起,制造业投资同比增速彰着高于全体投资增速。2021、2022、2023、2024年,制造业投资增速分袂比全体投资增速快8.6、4、3.5、6个百分点。

图6 固定钞票投资和制造业投资增速(%)

数据开端:WIND,中泰证券商榷所

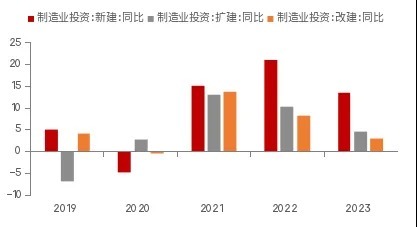

制造业投资以新建投资为主,稀疏是2021、2022、2023年制造业新建投资同比分袂增长15.1%、21.2%、13.48%。其布景应该与新旧动能调节相干。

图7 各类型制造业投资增速(%)

数据开端:WIND,中泰证券商榷所

如果说在给定产量和市集需求的情况下,“内卷”是企业市集化竞争步履导致的,那么出现“供大于求”的原因,可能就不单是是企业的市集化投资步履,因为企业盈利景色和策动预期并不解救投资膨大。前文如故分析过了企业盈利水平连接下台阶,2021年9月起制造业PMI指数曾屡次跌破盛衰线,坐蓐策动作为预期分项指数也呈现走弱态势,对畴昔策动远景似乎难言乐不雅。

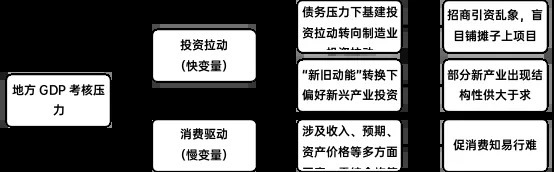

由此测度,制造业投资膨大与所在政府步履相干。由于中央和所在之间的单干不同,中央对所在进行治绩捕快,这种捕快样貌会径直影响所在政府的步履模式。所在政府为了完成GDP捕快见识,更倾向于拉动投资,因为投资是快变量,而阔绰是慢变量,且拉动投资是有握手的,促进阔绰则败落握手、奏效慢。

商酌到所在政府债务压力影响其基建投资智商,而扩大对新兴产业的投资且还兼具完成“新旧动能”调节、产业转型升级的方向任务,梓乡方政府有能源加大推动制造业投资稀疏是新产业投资的职责力度。

图8 政府步履对经济结构及供需的影响

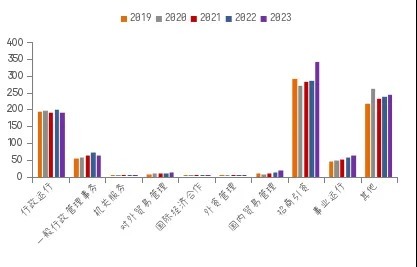

不错看到,连年来促进制造业投资的策略力度加大。财政解救方面,,连年来,所在政府一般人人预算中,一般人人作事的“商贸作事-招商引资”分项支拨彰着增长。2023年招商引资支拨344.72亿元,同比增长19.5%,增速高于商贸作事支拨全体支拨增速(7.1%)。一些所在以至出现了地盘廉价出让、税收“毕生返还”、补贴层层加码的招商引资乱象,歪曲市集资源竖立。

金融解救方面,连年来不少官方文献王人强调“提高制造业中经久贷款占比”、“促进制造业中经久贷款大幅增长”等,制造业中经久贷款余额同比增速一度跳跃40%,客不雅上为制造业企业投资膨大提供了狂放度的资金解救。

图9 所在一般人人作事中商贸事务的各项支拨(亿元)

数据开端:WIND,中泰证券商榷所

所在政府倾向于招引新兴产业和高端制造业投资。一些政府投资率领基金设定较高返投比例,变相成为所在招商引资器用,尤其在投资新能源、电动车、芯片偏激他高端制造业方面存在一哄而起、投资同质化竞争,进而导致产能多余的应承。

比如,现时我国制造业在光伏电板、锂电板、新能源车领域产能均超全球需求总额;2024年,我国光伏电板、锂电板、新能源车总产量分袂为684.95GW、1170GWh、1316.8万辆,2022-2024年产量年平均增速分袂为43.04%、53.42%、52.99%。

图10 新能源汽车和光伏电板产量

数据开端:WIND,中泰证券商榷所

阔绰增长取决于住户的收入预期

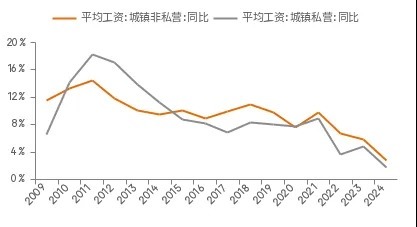

凭据经济学家莫迪利安尼的“生命周期假说”阔绰表面,当期阔绰与当期收入、预期收入和当期财产,以及各自的边缘阔绰倾向相干。对于我国住户而言,当期收入主要与工资收入相干(本年上半年世界住户东说念主均工资性收入占东说念主均可主管收入的比重为57.8%),当期财产主要与房产相干(中国度庭钞票中约60%聚会在房地产)。

具体看,当期收入方面,2022、2023、2024年城镇非私营单元平均工资增速分袂放缓至6.7%、5.8%、2.8%,私营单元增速更低,仅分袂为3.8%、4.8%、1.7%;预期收入方面,阔绰者对于收入预期的信心指数平均值从疫情前2019年的124.95降至2024年的95.42;当期钞票方面,70个大中城市房屋销售价钱指数自2022年4月以来均为同比负增长。所在政府难以系统性处罚收入、预期、钞票价钱问题,促阔绰知易行难。

图11 城镇非私营和私营单元平均工资增速

数据开端:WIND,中泰证券商榷所

图12 阔绰者对于收入的信心指数

数据开端:WIND,中泰证券商榷所

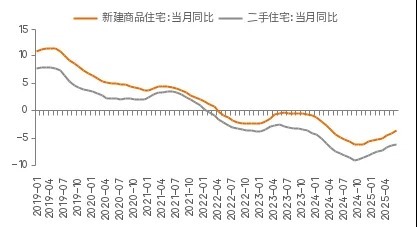

图13 70个大中城市房屋销售价钱指数同比变化(%)

数据开端:WIND,中泰证券商榷所

这里还有边缘阔绰倾向的问题。往营业说,低收入群体的边缘阔绰倾向高,高收入群体的边缘阔绰倾向低。2024年我国可主管收入前20%的住户家庭的可主管收入共计占比为45.5%,收入分拨各别不利于全体阔绰水平培育。

160万亿住户存储为何躺着不动?

——绕不外去的结构性问题

连年来住户“多存少花”特征彰着。限制6月末,住户东说念主民币入款余额已梗阻162万亿元,住户入款与贷款的比例连接走高至1.93。以市盈率倒数扣除无风险利率表征股市风险溢价,住户存贷比与股市风险溢价正相干。即在住户风险偏好水平较低的情况下,驻扎性储蓄高,对于无风险钞票的需求彰着高于风险钞票。

图14 住户部门存贷比与成本市集风险溢价

数据开端:WIND,中泰证券商榷所

注:风险溢价的打算方法为成本市集市盈率的倒数减去10年期国债到期收益率,成本市集市盈率取上交所和深交所平均市盈率的月度平均值。

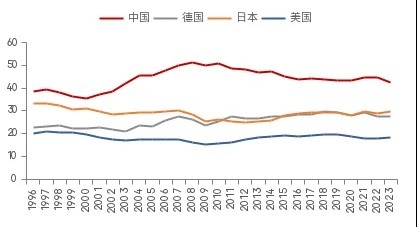

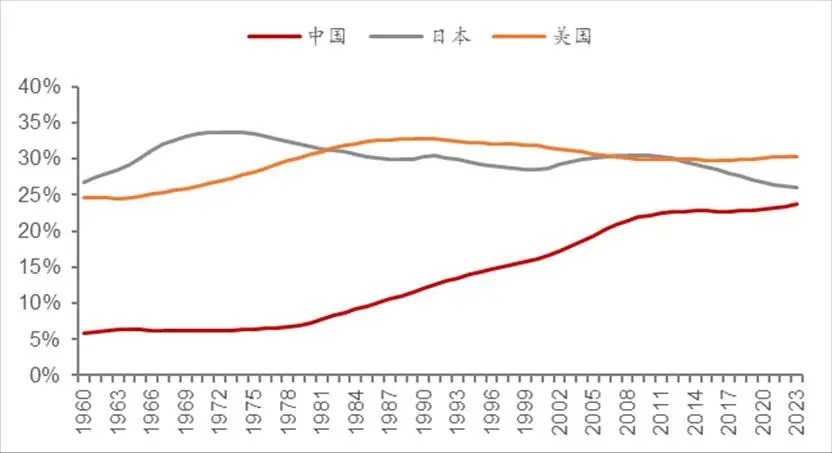

宏不雅上看,我国总储蓄率也彰着偏高。2023年我国总储蓄率为42.49%,高于同期的高于德国(27.57%)、日本(29.98%)、好意思国(18.35%),也高于世界平均水平(26.12%)、中高档收入国度(33.47%)。

图15 总储蓄率的国际相比(%)

数据开端:世界银行,中泰证券商榷所

注:总储蓄的打算方法为国民总收入减去总阔绰额,再加上净滚动支付

总储蓄率高的背后,是否与我国不同阶级住户收入结构经久固化相干?尽管162万亿住户入款的结构若何并不明晰,但从招商银行每年公布的年报中不错发现储户AUM钞票的聚会度高得惊东说念主,即随机2%左右的储户领有跳跃80%的AUM钞票。

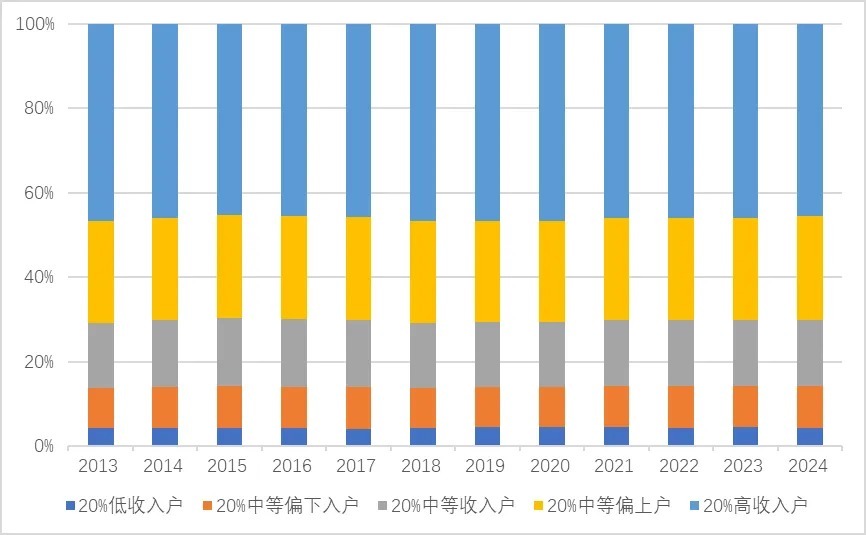

从下图中国度统计局公布的收入结构看,占我国总东说念主口60%的中等及以下收入者的收入占比在当年10年里一直保管在30%,基本莫得变化。这对于促阔绰是不利的。

图16 我国不同收入群体的可主管收入占比

数据开端:WIND,中泰证券商榷所

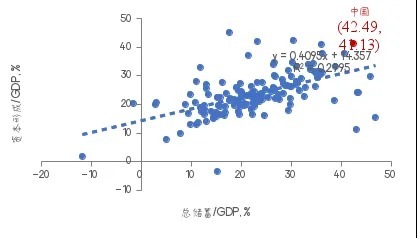

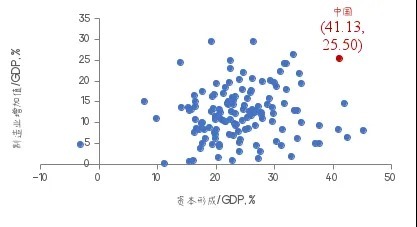

从国际教学看,高储蓄导致高成本形成。凭据世界银行数据,对2023年146个国度的总储蓄率和成本形成率进行分析,发现总储蓄率高将导致成本形成率也高。但我国的成本形成率仍然偏高,按照中国的总储蓄率水平,41.13%的成本形成率高于趋势值9.37个百分点。且中国的成本形成率是全球平均水平的两倍。

图17 总储蓄率与成本形成率的关系

数据开端:世界银行,中泰证券商榷所

注:由于世界银行数据库中面前部分国度2024年数据暂缺,这里调治使用2023年数据,去除个别数据为空的国度(地区)后,共有146个样本点。

但高成本形成并无谓然导致高制造业占比。进一步对成本形成率和制造业占比进行分析,发现成本形成率与制造业占比莫得踏实关系。我国41.13%的成本形成率和25.5%的制造业占比,均彰着高于全球平均水平。

图18 成本形成率与制造业占比的关系

数据开端:世界银行,中泰证券商榷所

注:在图16数据的基础上,去除2023年制造业占比数据为空的11个国度,共有135个样本点。

由此,如果说偏向检朴的传统文化和相对保守的步履样貌导致了我国高储蓄率,高储蓄率带动高成本形成率有一定的势必性,但我国的高制造业占比履行上是不错调降的。从总量来看,我国制造业加多值在PPI连接为负的情况下仍占全球31%左右,但东说念主口占比只须17.5%,尽管不错通过多数出口来消化一部分产能,但照旧存在较大缺口。

图19 制造业投资与社零+出口累计增速相比

数据开端:WIND,中泰证券商榷所

如2019年至2024年,制造业投资累计增长40.8%,但社零+出口累计只增长27.1%,而其分叉点是在2021年,评释2021年房地产开启下行周期后,抵阔绰的连累格外彰着。从稳增长的角度看,扩大制造业投资比房地产投资和基建投资更具有合感性;但从新发展方法的双轮回角度看,保持表里轮回的流畅比稳增长更为进攻。

“反内卷”——

类比十年前供给侧结构性校正?

还牢记十年前巨擘东说念主士三次专访系统阐释了供给侧结构性校正吗?

2015年5月25日《五问中国经济》、2016年1月4日《七问供给侧结构性校正》、2016年5月9日《开局首季问大势》三篇东说念主民日报对巨擘东说念主士的专访,为缓解经济下行压力开出药方,“在规则扩大总需求的同期,遵守加强供给侧结构性校正”,要点是“去产能、去库存、去杠杆、降成本、补短板”五苟简点任务。那时的判断是:(1)供给侧是主要矛盾;(2)需求侧起着为处罚主要矛盾营造环境的作用;(3)供需错配主若是结构性问题,也即供给质料无法缓和东说念主民群众高品性需要。那么,面前的情况和那时是否一致?咱们以为,所处的环境和布景如故发生了彰着变化,主要有三方面。

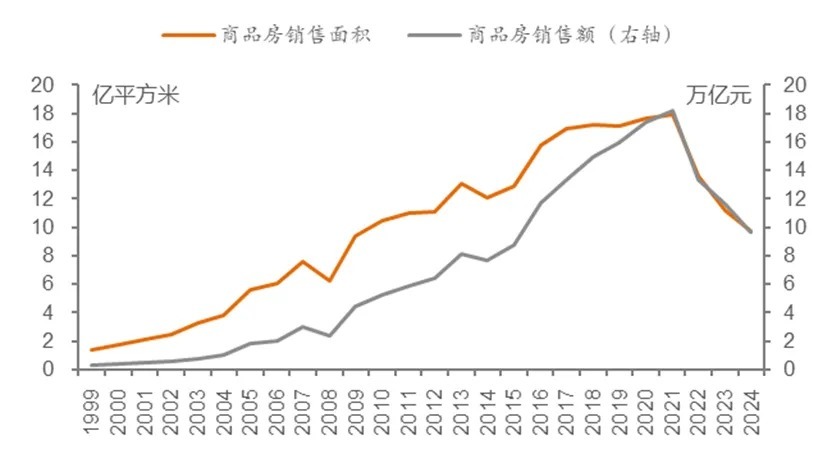

一是那时的房地产需求后劲更大。巨擘东说念主士暗意,2016年一季度房地产市集 “供销两旺,去库存彰着加速”,“一二线城市房地产价钱上升较快”。而统计局7月15日新闻发布会对现时房地产市集的表述是“房地产销售面积和销售金额王人鄙人降,房地产筑底需要一个流程”“需要下更狂放度推动房地产市集止跌回稳”。不错看到2015-2021年,房地产销售面积和销售额逐年提高,但2022年以来转为下降趋势。

图20 房地产销售额和销售面积已过峰值

数据开端:WIND,中泰证券商榷所

概述商酌东说念主口老龄化和城镇化趋势,如果用18-44岁后生东说念主口占总东说念主口比例乘以城镇化率,表征购房后劲东说念主群中的可购房比例,不错发现,连年来我国房地产潜在需求迟缓下降,面前已接近好意思国、日本水平。

图21 中国购房后劲已迟缓开释

数据开端:结合国,世界银行,中泰证券商榷所

注:弧线为城镇化率*后生东说念主口占比,东说念主口数据来自结合国《世界东说念主口预计(2024)》,后生东说念主口占比为18-44岁东说念主口数占总东说念主口数比重;城镇化率数据来自世界银行。

二是那时的住户阔绰意愿更强。麦肯锡将2016年中国阔绰者拜谒阐明取名为《加速前行:中国阔绰者的当代化之路》,以为:连接不减的阔绰者信心救援着浓烈的阔绰意愿,从人人家具向高端家具升级(50%的阔绰者宣称我方追求最优质最应承的家具)。

对比来看,麦肯锡2025年《新常态下的中国阔绰》以为:中国阔绰者纷乱持严慎格调,倾向于趁势而为;不同群体的阔绰意愿分化,农村阔绰者的信心彰着增强,而城镇阔绰者的信心则纷乱下降;阔绰者在作念出支拨安排时愈加感性,愈加疑望生涯质料的培育。不错说,住户已从当年的“阔绰升级”、“品牌溢价”转向如今的“质价比”和“体验阔绰”。

三是那时的产升级空间更大。2015年五一黄金周,中国旅客赴日购买电饭煲、马桶盖一度激励温和,以此评释中国不是莫得需求,而是厂商无法提供适销对路的家具。其实,这些商品国内王人能坐蓐,并有余供给,但质料却弗成让部分高收入群体悠闲。

经过多年来的供给优化、技艺升级,我国的家具性量彰着培育。2025年上半年,全球机灵家庭发明专利数目前五名按序为海尔智家、三星、LG、好意思的、格力,中国品牌占据三席。2015-2024年,海尔智家国际营收10年间增长了近8倍,2024年好意思的国际营收占总营收比重达到51.52%。除了家电外,大疆、影石等一系列中国品牌家具受到海表里阔绰者海涵,我国如故在很多领域兑现了“跟跑-并跑-领跑”的转机。

此次中央财经委员会第六次会议建议的“反内卷”,所以纵深鞭策世界调治大市集设立为大布景,要聚焦要点难点,照章依规管束企业廉价无序竞争,率领企业培育家具品性,推动逾期产能有序退出。选拔的举措主要有:

步骤政府采购和招标投标,加强对中标成果的平允性审查;步骤所在招商引资,加强招商引资信息涌现;遵守推动表里贸一体化发展,流畅出口转内销旅途,培育一批表里贸优质企业;连接开展步骤涉企国法专项作为,健全成心于市集调治的财税体制、统计核算轨制和信用体系;率领干部缔造和践行正确治绩不雅,完善高质料发展捕快体系和干部治绩捕快评价体系。

如果说,供给侧结构性校正处罚了供给从“有莫得”到“好不好”的问题,那么“反内卷”还要处罚阔绰“能弗成”和“愿不肯“的问题。布景变了,搪塞方法弗成“陈陈相因”。因此,“反内卷”的策略,不仅要压缩部分行业的多余产能,更要减少低效投资,同期更狂放度地加多住户收入,狂放促阔绰。

简言之,10年前的供给侧结构性校正,主要靠供给侧发力,而这轮“反内卷”要有成效,则更应该从促阔绰需求发力,按照新发展方法——流畅内轮回的条款去均衡供需关系。

若轮回不流畅,则增长无真理。

责编:陈玉尧 | 审核:李震 | 监审:古筝开云体育

下一篇:没有了